세금 만나는 순서 — 알바 3.3%부터 집 취득세까지 2026 정리

세금은 한꺼번에 오지 않고 생애 단계 순서로 만나요.

첫 알바 3.3%부터 직장 4대보험·소득세, 투자 금융소득세, 집 취득세까지 — 5년차 직장인이 단계별로 언제·얼마·어떻게를 정리했어요.

세금을 처음 의식한 건 첫 알바 급여를 받고 나서였어요. 통장에 찍힌 금액이 약속한 숫자보다 조금 달랐거든요. 그 뒤로 취업하면서 4대보험, ISA 개설하면서 금융소득세, 내집마련 공부하면서 취득세까지 — 하나씩 새 세금이 튀어나왔죠.

5년 지나고 보니까 규칙이 보였어요. 세금은 한꺼번에 쏟아지는 게 아니라, 생애 단계 순서로 천천히 온다는 거였어요. 그 흐름을 한 번 정리해봤습니다.

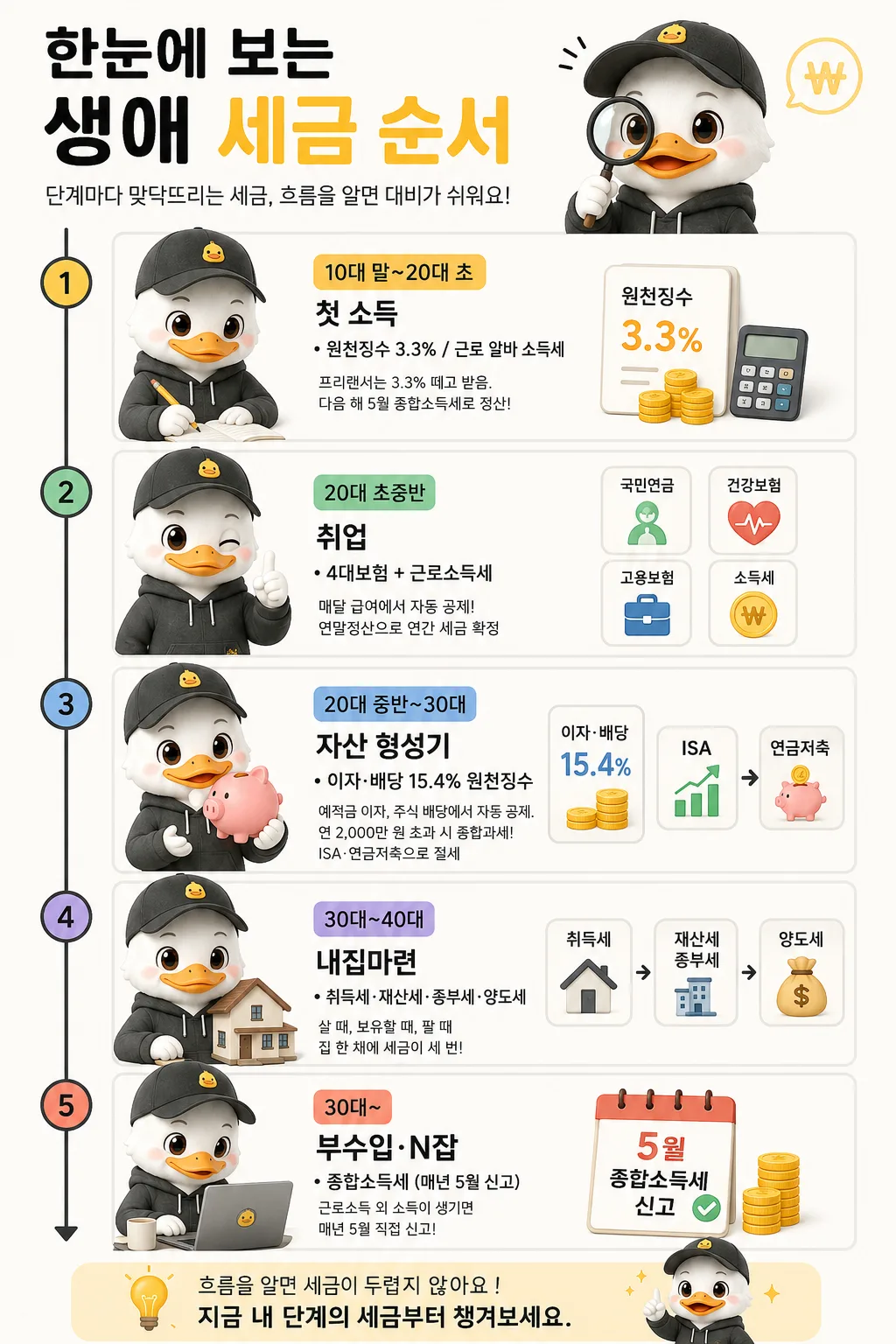

한눈에 보는 생애 세금 순서

단계마다 맞닥뜨리는 세금이 다르고, 만나는 시점도 어느 정도 예측할 수 있어요. 먼저 흐름 전체를 한눈에 보고 가겠습니다.

10대 말~20대 초 · 첫 소득

원천징수 3.3% / 근로 알바 소득세

프리랜서·인적용역은 3.3% 떼고 받음. 근로계약 알바는 간이세액 공제. 다음 해 5월 종합소득세로 정산.

20대 초중반 · 취업

4대보험 + 근로소득세

매달 명세서에서 국민연금·건강보험·고용보험·소득세가 빠져나감. 연말정산으로 연간 세금 확정.

20대 중반~30대 · 자산 형성기

이자·배당 15.4% 원천징수 / 절세계좌

예적금 이자, ETF·주식 배당에서 자동으로 뗌. 연 2,000만 원 초과면 종합과세. ISA·연금저축으로 절세.

30대~40대 · 내집마련

취득세·재산세·종부세·양도세

살 때 취득세, 보유하면 재산세·종부세, 팔 때 양도세. 집 한 채에 세금이 세 번 온다고 보면 돼요.

30대~ · 부수입·N잡

종합소득세 (매년 5월 신고)

근로소득 외 사업·기타·금융소득이 생기면 매년 5월에 직접 신고. 직장인도 부수입 있으면 해당.

① 첫 소득 — 알바비에서 3.3%가 빠진다

프리랜서나 인적용역으로 일하면 보수를 받을 때 3.3%를 원천징수하고 줘요. 소득세 3%에 지방소득세 0.3%를 더한 숫자죠. 회사가 대신 내고 뒤에서 정산하는 구조예요.

이걸 그냥 수수료처럼 넘기면 손해예요. 소득이 적으면 다음 해 5월 종합소득세 신고로 일부, 또는 전부 돌려받을 수 있거든요.

근로계약을 맺은 알바라면 경로가 달라요. 간이세액으로 매달 조금씩 떼고, 연말정산으로 확정합니다.

② 월급 — 매달 4대보험·소득세가 먼저 나간다

직장에 들어가면 명세서 하단이 복잡해지죠. 받기로 한 금액이랑 실수령 사이에 항상 간격이 있는데, 거기엔 4대보험과 소득세가 들어있어요.

4.75% 본인 부담

국민연금 (2026)

3.595% 본인 부담

건강보험 (2026)

0.9% 실업급여분

고용보험

6~45% 누진 8단계

근로소득세

국민연금은 2026년부터 전체 요율이 9%에서 9.5%로 올랐고, 본인 부담은 4.75%예요. 건강보험은 3.595%, 고용보험은 0.9%가 빠져나갑니다.

소득세는 누진이에요. 과세표준 1,400만 원 이하는 6%, 5,000만 원까지는 15%, 8,800만 원까지는 24%로 구간이 올라가죠. 같은 직장인이어도 연봉 구간에 따라 체감이 꽤 달라요. 이건 연말정산에서 한 번에 확정됩니다.

실수령 계산이나 연말정산 공제 항목은 글이 길어지니까 별도 글에서 다뤘어요. 구체적인 숫자가 궁금하면 참고해보세요.

- 실수령 흐름 → 개발자 초봉 3600만에서 5년, 1억까지

- 공제 항목 챙기기 → 사회초년생 연말정산 세테크 정리

③ 투자 — 이자·배당에 15.4%가 붙는다

예적금 이자나 ETF 배당을 받아본 적 있으면 알겠지만, 통장에 찍히는 금액이 딱 맞아떨어지지 않아요. 15.4%를 원천징수하고 입금되거든요. 소득세 14%에 지방소득세 1.4%를 더한 비율이에요.

연간 이자·배당 합계가 2,000만 원을 넘으면 종합과세로 넘어가요. 일반적인 수준이라면 대부분 원천징수에서 끝나지만, 자산이 커지면 관리가 필요한 지점이에요.

절세 수단은 ISA와 연금저축이 기본이에요. 둘은 성격이 다릅니다.

ISA부터 볼게요. 연간 2,000만 원, 총 1억 원까지 넣을 수 있어요. 비과세 한도는 일반형 200만 원, 서민형 400만 원이고요. 의무가입 기간은 3년입니다.

연금저축은 세액공제가 핵심이에요. 납입 한도 600만 원(IRP 합산 900만 원)까지 공제를 받아요. 공제율은 총급여 5,500만 원 이하면 16.5%, 초과면 13.2%예요(지방세 포함).

저는 올해 초 ISA를 개설하고 ETF를 담기 시작했어요. 5개월째인데, 비과세 한도를 먼저 채우고 나서 연금저축 순서로 운용하고 있죠. 구체적인 배분 방식은 별도 글에서 다뤘습니다.

- 절세계좌 운용법 → 예·적금·ISA·연금저축 자산배분 내 기준

④ 집 — 한 채에 세금이 세 번 붙는다

집 한 채를 갖는 것만으로 세금을 세 번 만나요. 살 때, 갖고 있을 때, 팔 때 각각 다른 세금이 붙거든요.

공부해보니 세금 구조 자체는 단순한 편인데, 조건이 세세하게 붙어있어서 매수 전에 꼭 시뮬레이션해보는 게 낫겠더라고요. 위택스에서 취득세 예상액을 미리 조회할 수 있어요.

저는 지금 무주택 상태로 내집마련 준비 중이라 취득세가 바로 앞에 와있는 단계예요. 1주택 세금 전체 흐름은 별도 글에서 다뤘습니다.

- 1주택 세금 전체 흐름 → 1주택 세금, 매수·보유·매도 3단계 정리

⑤ 부수입 — 5월에 종합소득세를 직접 낸다

직장 월급만 있으면 연말정산으로 끝나요. 그런데 블로그 수익, 강의 수입, 프리랜서 프로젝트처럼 근로소득 외 소득이 생기면 얘기가 달라져요. 매년 5월 1일~31일에 종합소득세를 직접 신고해야 해요.

직장 다니면서 부수입이 있어도 해당됩니다. 신고를 안 하면 나중에 가산세가 붙으니까, 부수입이 생기기 시작하면 내역을 미리 정리해두는 습관이 필요해요.

저는 아직 신고 대상 수준의 부수입은 없지만, 이 블로그를 운영하다 보면 머지않아 만날 단계거든요. 공부 중입니다.

저라면 단계마다 이렇게 챙겨요

레스덕의 정리

세금은 생애 단계 순서로 와요. 알바·직장·투자·집·부수입, 대체로 이 흐름이에요. 한꺼번에 외울 필요가 없고, 지금 내 단계 것만 제대로 챙기면 됩니다. 저는 지금 ③ 굴리기까지 와 있고, ④ 집 앞에 서 있어요. 다음 단계가 보이니까 지금부터 준비하는 게 자연스럽더라고요.

참고 자료

읽으면서 떠오른 사람에게 공유해 주세요

레스덕

· 운영자현직 개발자가 커리어·기술·돈 주제를 공부하고 판단한 개인 기록입니다. 공식 자료를 간략히 요약하고, 그 위에 저의 경험·판단을 덧붙입니다. 전문 자문이 아니므로, 중요한 결정 전에는 최신 원문과 전문가 상담을 함께 확인해 주세요.

최종 수정 2026.05.22 · 문의 lessduck2@gmail.com