연금저축 vs IRP, 세액공제 900만원 뭐부터 채울까

총급여 5,500만 초과 5년차 개발자가 연금저축펀드부터 시작하고 IRP를 보류한 기준.

세액공제 900만 한도·중도인출·과세이연을 표와 숫자로 비교했어요.

연금저축이랑 IRP, 둘 다 하라는 말 많죠. 저는 연금저축만 채우기로 했어요.

이유는 단순해요. 언제든 꺼낼 수 있으니까요.

내집마련 목돈이 필요한 시기라, 만 55세까지 묶이는 IRP는 뒤로 미뤘습니다.

결론: ‘꺼낼 수 있는’ 연금저축을 먼저 채웠다

연금저축 vs IRP, 핵심 차이 7가지

연금저축은 누구나 드는 노후 계좌, IRP는 퇴직급여까지 담는 노후 계좌입니다.

둘 다 납입액에 세액공제를 주고, 합쳐서 연 900만 원이 한도예요.

| 항목 | 연금저축 | IRP |

|---|---|---|

| 세액공제 한도 | 단독 연 600만 원 | 합산 900만 원 |

| 공제율(지방세 포함) | 총급여 5,500만 이하 16.5% / 초과 13.2% | 동일 |

| 중도인출 | 사유 무관, 언제든 가능 | 법정사유 외 불가, 전체 해지만 |

| 운용상품 | 펀드·ETF 중심 | 예금 + 펀드·ETF 혼합 |

| 위험자산 비중 | 제한 없음 | 일정 비율 이내로 제한 |

| 계좌 수수료 | 없음 (펀드 보수만) | 운용·자산관리 수수료 구조 |

| 가입 자격 | 소득·연령 무관 | 근로·사업소득자 등 |

표만 보면 IRP가 한도도 크고 선택지도 넓죠. 그런데 저를 멈춰 세운 건 딱 한 줄, 중도인출이었어요.

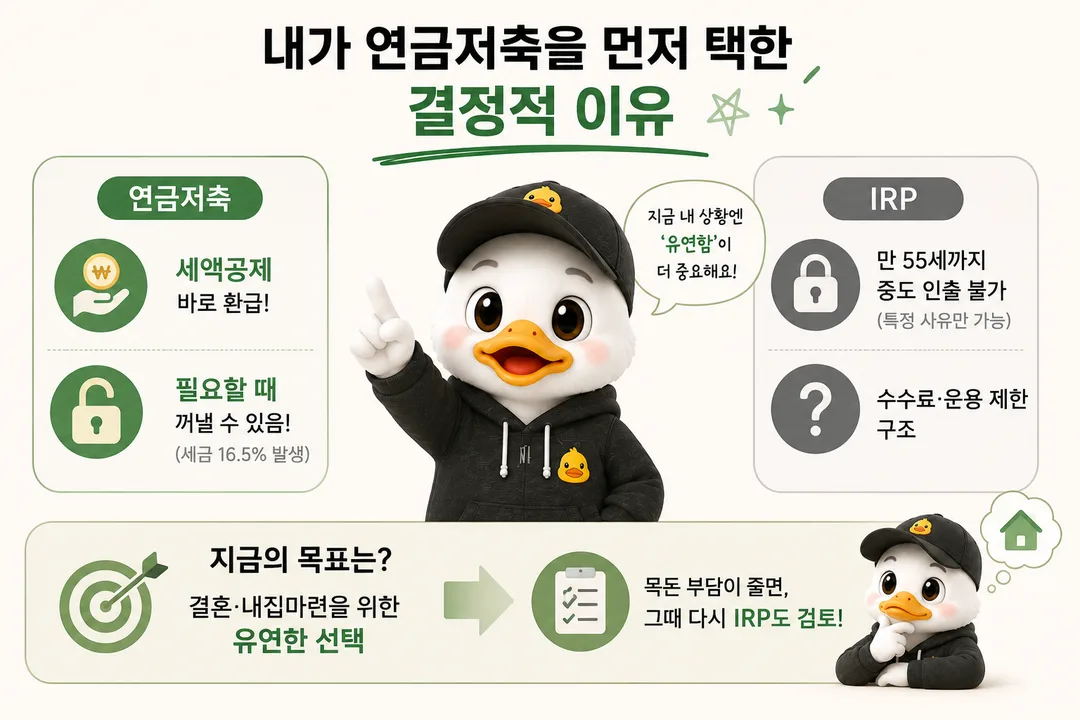

내가 연금저축을 먼저 택한 결정적 이유

먼저, 세액공제가 바로 손에 잡혀요.

연저펀에 넣은 돈은 연말정산에서 곧장 돌아옵니다. 노후라는 먼 얘기가 올해 환급으로 체감되니, 적금에서 옮길 동기가 분명했죠.

그리고 이게 진짜 핵심인데, 꺼낼 수 있어요.

저는 결혼·내집마련에 목돈이 들어갈 시기예요. IRP는 법정사유(주택 구입·장기 요양·파산 등)가 아니면 만 55세까지 중도에 못 빼고, 아니면 계좌를 통째로 해지해야 합니다.

반면 연금저축은 급하면 꺼낼 수 있습니다. 세액공제 받은 부분을 중도에 빼면 기타소득세 16.5%가 붙긴 하지만요.

세금을 물더라도, 꺼낼 수 있다는 선택지 자체가 지금의 저한텐 더 컸어요.

그래서 IRP는 깊게 안 봤어요. 내집마련이 정리되고 목돈 압박이 풀리면, 회사 퇴직연금이 DC형인지부터 확인하고 다시 볼 생각입니다. IRP는 위험자산 비중이 일정 수준으로 제한되고 운용·자산관리 수수료 구조도 있어서(연금저축펀드는 펀드 보수만), 그때 금융감독원 통합연금포털에서 수수료부터 비교해볼 거고요.

900만 원 채우면, 얼마나 돌아올까

제 총급여는 5,500만 원을 넘어서 공제율은 13.2% 구간이에요. 5,500만 이하라면 16.5%고요. 둘 다 지방세를 포함한 실효율이고, 세액공제율 자체는 12%·15%입니다.

저는 여기

단, 세액공제는 내가 낼 세금(결정세액)에서 깎아주는 방식이에요. 결정세액이 공제액보다 적으면 그만큼만 돌려받습니다. 소득이 낮은 사회초년생은 표보다 적게 받을 수 있죠. 이 결정세액 얘기는 사회초년생 연말정산 세테크에서 더 다뤘어요.

받을 때 다시 낸다, 세액공제는 ‘과세이연’

여기는 공부하며 새로 안 부분이에요. 세액공제로 돌려받은 돈은 공짜가 아니거든요. 넣을 때 깎아준 세금을 나중에 연금으로 받을 때 일부 다시 냅니다. 이걸 과세이연이라고 불러요.

연금 수령 시 세율은 나이로 갈려요. 만 55~70세 5.5%, 70~80세 4.4%, 80세 이상 3.3%입니다(지방세 포함). 납입할 때 깎인 폭보다 받을 때 무는 폭이 작은 구간이라, 그 차이와 굴린 수익이 이득의 줄기예요. 받을 때 무는 연금소득세도 생애에 걸쳐 만나는 여러 세금 중 하나고요. 전체 순서는 세금, 만나는 순서에서 볼 수 있어요.

상황별, 저라면 이렇게 나눕니다

제 선택이 정답은 아니에요. 조건이 다르면 답도 달라지니까요.

이런 경우

목돈이 곧 필요하다 (결혼·내집마련)

저라면

연금저축 먼저

중도인출이 자유로워 유사시 꺼낼 수 있어요. 저도 이 이유로 연금저축부터 채우는 중입니다.

이런 경우

900만 원 공제를 꽉 채우고 싶다

저라면

연금저축 600 + IRP 300

연금저축 단독 상한은 600만 원. 900만 원을 채우려면 IRP가 필요합니다.

이런 경우

회사 퇴직연금이 DC형이다

저라면

IRP를 미리 개설

DC형은 이직·퇴직 때 IRP로 받게 돼요. 미리 열면 한 계좌에서 관리됩니다.

레스덕의 정리

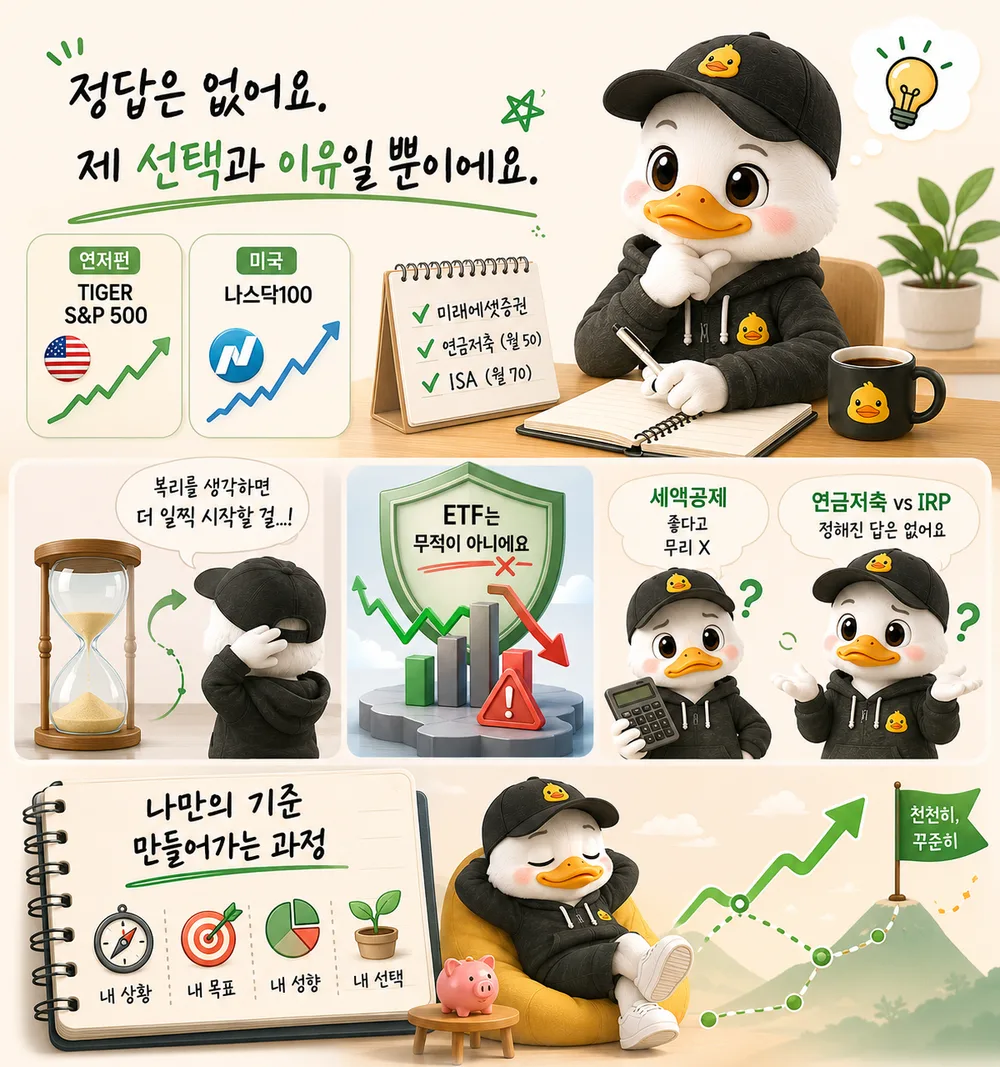

정답은 없어요. 제 선택과 이유일 뿐이에요.

저는 미래에셋증권 연저펀에 TIGER S&P 500과 미국 나스닥100을 담아 월 50, ISA에 월 70을 목표로 넣고 있어요. 아껴서 맞춰가는 중이고요.

아쉬운 건 하나예요. 복리를 생각하면 더 일찍 시작할 걸 싶죠.

근데 이건 결과론이에요. 그때의 저는 몰랐으니까요.

하나는 분명해요. ETF가 무적은 아니에요. 마이너스 나는 해도 있고, 세액공제가 좋다고 무리해서 넣는 것도 답은 아니라고 봐요.

연금저축이냐 IRP냐도 정해진 답은 없어요. 묶여도 괜찮은 사람이 있고, 저처럼 꺼낼 여지가 필요한 사람이 있죠. 본인 성향과 지금 상황이 다르면 답도 달라집니다. 결국 중요한 건 남의 정답을 따라가는 게 아니라, 이런 선택을 하나씩 직접 해보며 나만의 기준을 만들어가는 과정이라고 봐요. 저도 아직 그 과정에 있고요. IRP는 내집마련이 정리되면 그때 다시 들여다볼 생각이에요.

참고 자료

읽으면서 떠오른 사람에게 공유해 주세요

레스덕

· 운영자현직 개발자가 커리어·기술·돈 주제를 공부하고 판단한 개인 기록입니다. 공식 자료를 간략히 요약하고, 그 위에 저의 경험·판단을 덧붙입니다. 전문 자문이 아니므로, 중요한 결정 전에는 최신 원문과 전문가 상담을 함께 확인해 주세요.

최종 수정 2026.05.28 · 문의 lessduck2@gmail.com